La tasa de referencia sigue en 6.25%: Así puede impactarte si tenés un préstamo o una hipoteca

El Banco Central dejó sin cambios la tasa de referencia en 6.25% este mes. Te explicamos qué significa y cómo podría afectar tus finanzas personales.

El Banco Central de Nicaragua (BCN) decidió dejar sin cambios la Tasa de Referencia Monetaria (TRM) en 6.25% durante el mes de mayo. Esta cifra influye en muchos aspectos de la economía nacional, incluidos los intereses que se pagan por préstamos y lo que gana por ahorros.

Además de la tasa de referencia, el Banco también mantuvo sin cambios las tasas de otros instrumentos clave: los Reportos Monetarios a un día en 7.50%, y los Depósitos Monetarios a un día en 5.00%. Estos son mecanismos que utiliza para regular la cantidad de dinero en circulación y controlar la inflación.

¿Qué significa y cómo te afecta?

La Tasa de Referencia Monetaria es una herramienta que usa el Banco Central para influir en las tasas de interés del sistema financiero. Si sube, los bancos pueden encarecer los créditos. Si baja, los préstamos podrían volverse más accesibles. Esto repercute directamente en el costo de vida, ya que impacta el acceso al crédito, el consumo y hasta el precio de algunos productos y servicios.

Imaginá que estás por solicitar un préstamo personal de 50,000 córdobas a tres años. Con una tasa de interés promedio del 15% anual, pagarías una cuota mensual cercana a los 1,730 córdobas, y al final del periodo habrías devuelto alrededor de 62,280 córdobas. Si el Banco Central hubiera subido la tasa de referencia, los bancos podrían haber aumentado también sus tasas, y tu cuota podría subir, por ejemplo, a 1,850 córdobas al mes, lo que significaría pagar más de 4,000 córdobas adicionales al finalizar el préstamo.

Lo mismo ocurre con una hipoteca. Supongamos que solicitás un préstamo hipotecario de 1 millón de córdobas a 20 años, con una tasa de interés del 10% anual. En ese caso, pagarías una cuota mensual aproximada de 9,650 córdobas, y al cabo del plazo habrías pagado en total más de 2.3 millones de córdobas. Pero si la tasa sube un punto porcentual —algo que puede ocurrir si el Banco Central ajusta la suya—, la cuota podría elevarse a 10,320 córdobas, lo que implica un aumento de más de 160,000 córdobas en intereses durante toda la vida del préstamo.

¿Por qué no subieron ni bajaron la tasa?

El Banco Central explicó que su decisión se basa en una combinación de factores internacionales y nacionales. A nivel global, la economía continúa mostrando cierta resiliencia, mientras la inflación ha venido disminuyendo de manera gradual, acercándose a los rangos meta de muchos países.

Sin embargo, persisten riesgos que generan incertidumbre. Entre ellos están las tensiones geopolíticas y comerciales, así como posibles cambios en políticas económicas que podrían alterar los precios internacionales y afectar las perspectivas económicas mundiales.

“No obstante, persiste la incertidumbre asociada a la coyuntura geopolítica y de políticas económicas, lo que pudiera incidir en la evolución de precios internacionales y en las perspectivas económicas a nivel mundial”, señaló el BCN en su comunicado.

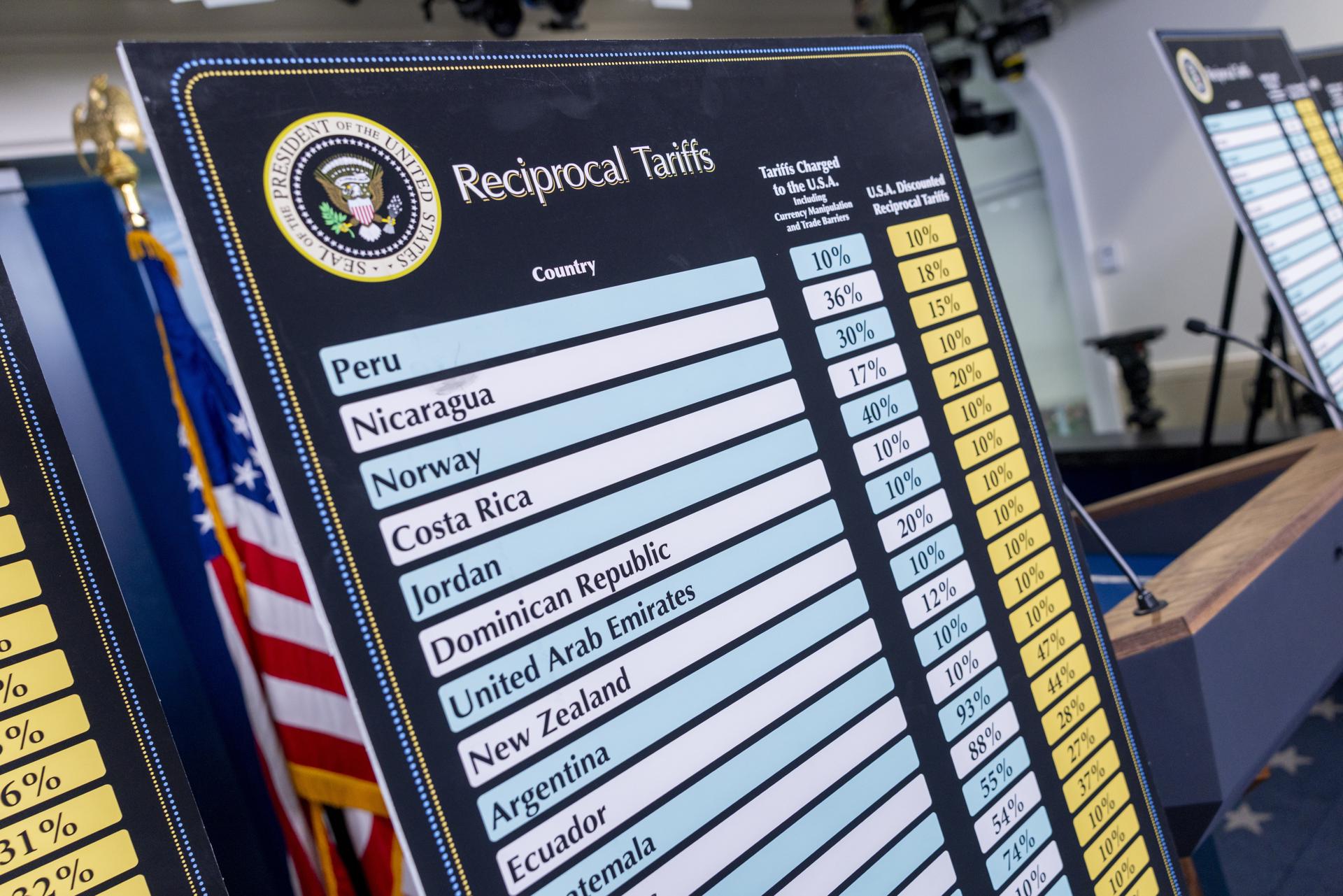

El Banco también advirtió que una intensificación de conflictos comerciales —como los aranceles impuestos por Estados Unidos— podría afectar negativamente el crecimiento del PIB mundial, generar nuevas presiones inflacionarias en las cadenas de suministros y poner en riesgo la estabilidad financiera internacional.